|

EN BREF

|

L’assurance responsabilité civile, souvent abrégée en RC, est une couverture essentielle qui protège les individus et les entreprises des conséquences financières en cas de dommages causés à autrui. Que vous soyez un particulier souhaitant couvrir votre responsabilité civile vie privée ou un professionnel à la recherche d’une assurance responsabilité civile professionnelle, il est crucial de comprendre les différentes garanties offertes et leurs implications. Dans un monde où les imprévus peuvent survenir à tout moment, maîtriser les détails de votre assurance RC vous permettra de faire des choix éclairés pour votre sécurité financière.

L’assurance responsabilité civile, communément appelée RC, représente une couverture essentielle pour protéger les assurés contre les conséquences financières des dommages qu’ils pourraient causer à autrui. Ce produit d’assurance prend en charge non seulement les dommages matériels, mais aussi les blessures corporelles. Dans cet article, nous allons examiner les avantages et les inconvénients de la RC assurance, afin de vous aider à faire un choix éclairé dans votre quête de protection.

Avantages

Protection Financière

La première raison de souscrire à une assurance responsabilité civile est sa capacité à offrir une protection financière significative. En cas d’accident où vous seriez tenu responsable, l’assurance couvre les frais liés à l’indemnisation des victimes, vous évitant ainsi des dépenses inattendues qui pourraient fragiliser votre situation économique.

Couverture Étendue

La RC assurance s’applique généralement à une large gamme de situations. Que vous soyez à la maison, en voiture ou au travail, cette couverture s’étend à de nombreux types de dommages, notamment les blessures corporelles et les dommages matériels. Cela permet de se prémunir efficacement contre les imprévus de la vie quotidienne.

Obligation Légale

Pour certaines professions, souscrire une assurance RC professionnelle est non seulement conseillé mais également légalement obligatoire. Elle garantit que l’heureux titulaire peut exercer son activité en toute sérénité, sachant qu’il est couvert en cas de litige ou de dommages causés à des tiers.

Inconvénients

Coût des Primes

Un des principaux inconvénients de la RC assurance est le coût des primes. Selon le type de couverture et le profil de l’assuré, ces primes peuvent varier, rendant l’option plus coûteuse pour certaines personnes, particulièrement celles qui vivent dans des zones à risque élevé ou qui possèdent des biens de valeur.

Franchise Élevée

De nombreux contrats d’assurance incluent une franchise, la somme qui reste à votre charge en cas de sinistre. Une franchise élevée peut rendre l’assurance moins attrayante, car cela pourrait signifier que vous devrez payer beaucoup de frais de votre poche avant que l’assurance n’intervienne.

Exclusions de Couverture

Les contrats RC peuvent comporter diverses exclusions qui limitent la protection offerte. Par exemple, certains types de dommages ou de comportements peuvent ne pas être couverts, ce qui peut poser un problème si vous pensez être entièrement protégé. Il est donc crucial de lire attentivement les conditions du contrat.

Pour plus d’informations sur les enjeux et les bénéfices de la RC assurance, consultez des ressources fiables comme Abe Inforservice ou Legalstart.

L’assurance responsabilité civile, souvent appelée RC, est un élément fondamental de votre protection financière. Elle couvre les dommages que vous pourriez causer à autrui, qu’ils soient physiques ou matériels. Ce tutoriel vous guidera à travers les aspects clés de cette assurance pour vous aider à choisir la meilleure option adaptée à vos besoins.

Qu’est-ce que l’assurance responsabilité civile ?

L’assurance responsabilité civile est un contrat qui protège l’assuré contre les conséquences financières des dommages causés à des tiers. Cela inclut non seulement des dommages corporels, mais aussi des dommages matériels. Par exemple, si vous causez involontairement un accident qui blesse une personne ou endommage ses biens, cette couverture prendra en charge les frais liés à ces incidents.

Les différents types de responsabilité civile

Responsabilité civile vie privée

La responsabilité civile vie privée couvre les incidents survenant dans votre quotidien. Cela concerne les dommages causés à autrui par vous-même ou des membres de votre foyer. Par exemple, si votre enfant casse le vase d’un voisin, cette assurance permettra de réparer le préjudice. Pour en savoir plus, consultez cet article : Tout savoir sur la responsabilité civile vie privée.

Responsabilité civile professionnelle

Pour les travailleurs indépendants ou les entrepreneurs, la responsabilité civile professionnelle est cruciale. Elle couvre les erreurs et omissions qui pourraient causer un préjudice à un client ou à un tiers dans le cadre de votre activité professionnelle. Pour comprendre les enjeux et les exigences, visitez ce lien : Assurance responsabilité civile professionnelle : ce qu’il faut savoir.

Pourquoi souscrire une assurance responsabilité civile ?

Souscrire à une assurance responsabilité civile est primordial pour plusieurs raisons. Tout d’abord, légalement, certaines professions exigent d’avoir cette couverture. Ensuite, elle offre une sérénité financière en cas d’accident imprévu. Sans cette protection, les coûts des réparations ou des indemnisations peuvent rapidement devenir écrasants. Pour en savoir plus sur l’importance de cette assurance pour les entrepreneurs, consultez cet article : L’importance de l’assurance pour une entreprise individuelle.

Comment choisir la bonne assurance responsabilité civile ?

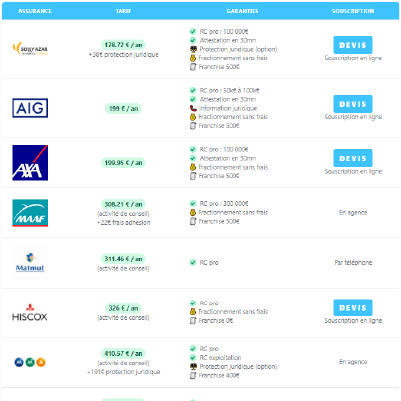

Lorsque vous choisissez votre assurance RC, il est essentiel de considérer plusieurs critères comme le montant de la couverture, les exclusions et les franchises. Comparez les offres des différents assureurs pour trouver celle qui convient le mieux à vos besoins et à votre budget. Pour découvrir des astuces sur la sélection de l’assurance pour les entrepreneurs, cet article pourrait être utile : Assurance entreprise en ligne : guide complet pour les entrepreneurs.

Documents nécessaires et attestation d’assurance

Pour finaliser la souscription, vous devrez fournir des informations sur votre situation personnelle ou professionnelle. L’attestation d’assurance RC est un document essentiel que vous recevrez une fois la couverture en place. Elle sert de preuve de votre protection et peut être demandée par des tiers, par exemple lors d’une location.

La responsabilité civile (RC) est une couverture essentielle pour protéger votre patrimoine et vos finances contre les dommages causés à autrui. Que ce soit dans un cadre personnel ou professionnel, la souscription à une assurance RC vous permet de faire face aux conséquences financières des accidents dont vous pourriez être responsable. Dans cet article, nous vous proposons des conseils et astuces pour bien comprendre et choisir votre assurance responsabilité civile.

Comprendre les différentes formes de RC

L’assurance responsabilité civile se décline principalement en deux catégories : la responsabilité civile vie privée et la responsabilité civile professionnelle. La première couvre les dommages causés à des tiers dans un cadre domestique, tandis que la seconde est indispensable pour les entreprises, permettant de couvrir les dommages subis par des clients ou des partenaires dans le cadre de l’activité professionnelle. Il est crucial de bien identifier vos besoins afin de choisir la formule adaptée.

Ce que couvre l’assurance responsabilité civile

La responsabilité civile couvre un large éventail de dommages, qu’ils soient matériels ou corporels. Cela inclut des blessures involontaires infligées à autrui, ainsi que la destruction ou l’endommagement de biens. Soyez attentif à vérifier les détails de votre contrat, car certaines exclusions peuvent s’appliquer, notamment en cas de négligence intentionnelle. Pour plus d’informations, vous pouvez consulter des ressources comme Allianz ou MAIF.

Attestation d’assurance : un document indispensable

Après avoir souscrit à une assurance responsabilité civile, votre assureur vous remettra une attestation d’assurance RC. Ce document est essentiel car il prouve que vous êtes bien couvert. Il peut vous être demandé dans diverses situations, comme lors d’une location ou d’un contrat de prestation. Conservez-le précieusement et assurez-vous qu’il est à jour pour éviter les désagréments.

Les critères à considérer pour choisir votre assurance

Différents critères peuvent influencer votre choix d’assurance responsabilité civile. Parmi eux, le montant de la garantie, les franchises, et les exclusions de couverture sont importants à évaluer. Pensez à comparer les offres d’assureurs comme Macif pour trouver le contrat le mieux adapté à votre situation. Faites également appel à des outils de simulation en ligne pour estimer vos besoins et options.

Les obligations légales concernant la RC

Pour certaines professions et activités, la souscription à une assurance responsabilité civile professionnelle est une obligation légale. Informez-vous sur votre statut et les exigences spécifiques à votre secteur afin d’éviter des sanctions potentielles. Par exemple, pour les micro-entrepreneurs, il est crucial de comprendre pourquoi l’assurance micro-entreprise est obligatoire afin de protéger votre activité.

| Type d’assurance | Description |

| Responsabilité civile vie privée | Couvre les dommages causés à autrui dans le cadre des activités de la vie quotidienne. |

| Responsabilité civile professionnelle | Protége les entrepreneurs contre les réclamations liées à leur activité professionnelle. |

| Assurance habitation | Inclut souvent une garantie de responsabilité civile pour les dommages causés aux tiers par le logement. |

| Dommages corporels | Couvre les blessures physiques infligées à autrui en cas d’accident. |

| Dommages matériels | Prend en charge les réparations nécessaires lorsque des biens sont endommagés. |

| Dommages immatériels | Comprend les pertes financières causées par des préjudices à autrui. |

| Plafond de garantie | Montant maximum que l’assurance peut rembourser en cas de sinistre. |

Témoignages sur l’assurance responsabilité civile

Avant de souscrire à une assurance responsabilité civile, j’étais sceptique sur son utilité. Cependant, après avoir accidentellement causé des dommages à un voisin à cause d’une fuite d’eau, j’ai compris l’importance de cette couverture. Grâce à mon contrat, les frais de réparation ont entièrement été pris en charge, me permettant de garder la paix d’esprit.

En tant qu’auto-entrepreneur, je n’avais jamais pensé aux risques liés à mon activité. Mais lorsqu’un client a glissé dans mon studio et s’est blessé, j’ai réalisé à quel point la responsabilité civile professionnelle est cruciale. Mon assureur a géré les démarches et m’a informé que ma couverture me protégeait contre ces incidents. Un soulagement immense !

Lorsque j’ai déménagé, ma nouvelle assurance habitation incluait une garantie de responsabilité civile. Je pensais que ce n’était pas indispensable jusqu’à ce que mon enfant casse accidentellement un vase ancien chez une amie. Une fois encore, ma couverture m’a sauvé. Les frais de réparation ont été pris en charge, sans que je n’aie à débourser un centime. Quel soulagement !

Avoir souscrit à une assurance responsabilité civile vie privée a été l’une des meilleures décisions financières que j’ai prises. Un voisin a tenté de me poursuivre après une petite altercation. Grâce à cette assurance, j’ai pu faire face aux frais juridiques sans me ruiner. Cela m’a ouvert les yeux sur l’importance de se protéger contre d’éventuels imprévus.

Je recommande vivement à tous de bien se renseigner sur leur assurance responsabilité civile. Même si tout semble calme, un simple incident peut vite devenir coûteux. Être préparé peut faire toute la différence. Beaucoup d’assureurs offrent des options très abordables qui peuvent réellement sauver la mise !

Introduction à l’assurance responsabilité civile

L’assurance responsabilité civile, souvent abrégée en RC, est un contrat essentiel pour se protéger financièrement contre les dommages que vous pourriez causer à autrui. Que ce soit dans le cadre de votre vie personnelle ou professionnelle, cette couverture est indispensable pour éviter des conséquences financières désastreuses. Cet article passe en revue les différents aspects de l’assurance RC, ses types, ses garanties, et comment choisir la meilleure option pour vous.

Les différents types d’assurance responsabilité civile

Il existe plusieurs types d’assurance responsabilité civile, chacune adaptée à des situations spécifiques.

Responsabilité civile vie privée

La responsabilité civile vie privée protège contre les dommages que vous pourriez causer à autrui dans votre cadre personnel. Cela inclut les accidents domestiques ou les dommages causés par des membres de votre famille ou vos animaux. En cas de sinistre, cette couverture prend en charge les coûts liés aux réparations.

Responsabilité civile professionnelle

Pour les travailleurs indépendants et les entreprises, la responsabilité civile professionnelle est obligatoire. Elle couvre les dommages matériels, corporels ou immatériels causés à des tiers dans le cadre de votre activité professionnelle. Ce type d’assurance est crucial pour protéger votre entreprise contre des réclamations pouvant nuire à sa viabilité financière.

Assurance responsabilité civile habitation

L’ assurance responsabilité civile habitation est généralement incluse dans les contrats d’assurance habitation. Elle offre une protection si des dommages sont causés à des tiers par un élément de votre logement, comme un dégât des eaux ou un incendie.

Ce que couvre la responsabilité civile

La responsabilité civile est définie par l’obligation de réparer les dommages causés à autrui. Voici ce qui est généralement couvert :

- Dommages corporels : blessures physiques causées à une autre personne.

- Dommages matériels : détérioration ou destruction de biens d’autrui.

- Dommages immatériels : pertes financières résultant d’un dommage causé à autrui.

Comment choisir sa couverture RC

Choisir une couverture responsabilité civile adéquate nécessite de prendre en compte plusieurs critères :

Évaluer ses besoins

La première étape consiste à évaluer vos besoins spécifiques. Si vous êtes un particulier, la RC vie privée pourrait suffire. En revanche, si vous êtes un professionnel, vous devez impérativement souscrire une RC professionnelle adaptée à votre secteur d’activité.

Comparer les offres

Il est recommandé de comparer les offres de plusieurs assureurs pour trouver la meilleure couverture au meilleur prix. Lisez attentivement les conditions générales pour connaître les exclusions et les limites de garantie.

Vérifier les plafonds de garantie

Les plafonds de garantie varient d’un contrat à l’autre. Assurez-vous que le niveau de couverture proposé est suffisant pour votre situation. Un plafond trop bas pourrait vous exposer à des coûts importants en cas de sinistre conséquent.

Obtenir une attestation d’assurance

Une fois votre contrat souscrit, l’assureur vous remettra une attestation d’assurance RC. Ce document prouve que vous êtes bien couvert et peut être demandé par des tiers, comme les propriétaires lors de la location d’un logement ou des clients dans le cadre d’une prestation de services.

Comprendre l’assurance responsabilité civile (RC) est essentiel pour chacun d’entre nous, que l’on soit un particulier ou un professionnel. Cette couverture est conçue pour vous protéger contre les conséquences financières des dommages causés à autrui, qu’ils soient matériels ou corporels. En effet, la responsabilité civile de votre logement ou celle de votre activité professionnelle est indispensable pour éviter des pertes économiques potentiellement dévastatrices.

Pour les particuliers, l’assurance responsabilité civile vie privée couvre les incidents domestiques, par exemple si un invité se blesse chez vous ou si vos enfants causent des dégâts. Il est primordial de vérifier que cette garantie est bien incluse dans votre contrat d’assurance habitation, car elle vous apportera une sécurité supplémentaire. De plus, n’oubliez pas de demander de l’attestation d’assurance RC, car ce document peut être exigé dans certaines situations.

Pour les entreprises, disposer d’une assurance responsabilité civile professionnelle est souvent une obligation légale. Cette couverture protège contre les réclamations liées à des erreurs, des négligences ou des dommages causés à des tiers dans le cadre de l’activité. Il est donc indispensable de bien étudier les plafonds de garantie, les exclusions et les montants des franchises avant de souscrire à une telle police. Cela vous permettra de faire un choix éclairé adapté aux risques spécifiques de votre secteur.

En somme, que ce soit pour vous ou votre entreprise, il est crucial de bien comprendre les différentes facettes de la responsabilité civile. Une bonne assurance RC vous garantira tranquillité d’esprit et protection contre des situations imprévues qui pourraient sinon avoir des conséquences financières lourdes. Ne négligez pas cette étape essentielle et prenez le temps de comparer les offres pour trouver celle qui vous convient le mieux.

FAQ sur l’assurance responsabilité civile (RC)

Qu’est-ce que l’assurance responsabilité civile ? L’assurance responsabilité civile, souvent abrégée en RC, est un contrat qui protège l’assuré des conséquences financières liées aux dommages causés à autrui, que ce soit des dommages matériels ou corporels.

Quels types de dommages la RC couvre-t-elle ? La garantie couvre les dommages corporels et matériels que vous pouvez causer à des tiers, en dehors des dommages résultant de votre propre négligence.

Pourquoi est-il important d’avoir une assurance responsabilité civile ? Cette assurance est essentielle car elle protège votre patrimoine et vos finances en cas de réclamation pour des dommages que vous auriez causés à autrui.

Est-ce que l’assurance responsabilité civile est obligatoire ? Bien que la RC ne soit pas systématiquement obligatoire, elle est fortement recommandée, notamment pour les professionnels et les propriétaires de logement.

Que contient l’attestation d’assurance RC ? L’attestation d’assurance RC est un document qui prouve que vous êtes bien couvert et présente les détails de votre couverture ainsi que les modalités de votre contrat.

Quel est le rôle de la responsabilité civile vie privée ? La responsabilité civile vie privée protège contre les dommages que vous pourriez causer dans votre vie quotidienne, comme par exemple, en cassant un objet chez un ami.

Comment choisir la meilleure assurance responsabilité civile ? Pour bien choisir votre assurance responsabilité civile, il est conseillé de comparer les niveaux de couverture, les exclusions et les tarifs proposés par différentes compagnies d’assurance.

Quels sont les risques non couverts par l’assurance RC ? Les risques non couverts incluent généralement les dommages intentionnels, les activités professionnelles spécifiques si non déclarées, ou encore certains cas de négligence grave.

Comment faire une réclamation en cas de sinistre ? Pour faire une réclamation, il est recommandé de contacter votre assureur dès que possible, de rassembler les preuves nécessaires et de suivre les instructions fournies par votre assureur concernant la déclaration de sinistre.